MINEM-2344.TW 華邦電

反共識假設陳述

市場當前敘事

華邦電獲益於 AI 驅動的 DRAM 缺貨漲價,容量已完全預訂至 2027 年。Forward PE 16x、2026E EPS NT$7.52,估值合理。新高雄廠將增加 40-60% 產能,長期成長確定。

反共識核心假設

華邦電的股東權益創造將被 NT$42B 年度鉅額資本支出摧毀,而 DRAM 價格飆升只是週期性短期救濟,非結構性轉變。儘管帳面 EPS 飆升,但高雄廠產能化為現實報酬需要 2027-2028 確認,期間股權稀釋和債務負擔將壓低股價。

核心前提

前提 A(資本摧毀風險): 3 年 NT$126B 巨額資本支出將通過債權融資或股權稀釋進行,直接傷害現有股東的每股權益。

前提 B(週期非結構): DRAM 價格升至 4 倍是供應缺口的暫時填補。Samsung/SK Hynix 自願退出 DDR4 時,Nanya + Winbond 二寡頭格局會在 2027-2028 年導致價格競爭加劇。

可證偽條件(Kill Switch)

若 2026Q4 或 2027Q1 出現以下任一情況,假設失效:

① DRAM 現貨價環比下跌 >20%

② 高雄廠 24-25K/月產能目標推延至 2028 H1 以後

③ 股權稀釋 >15%(未預期融資或重大收購)

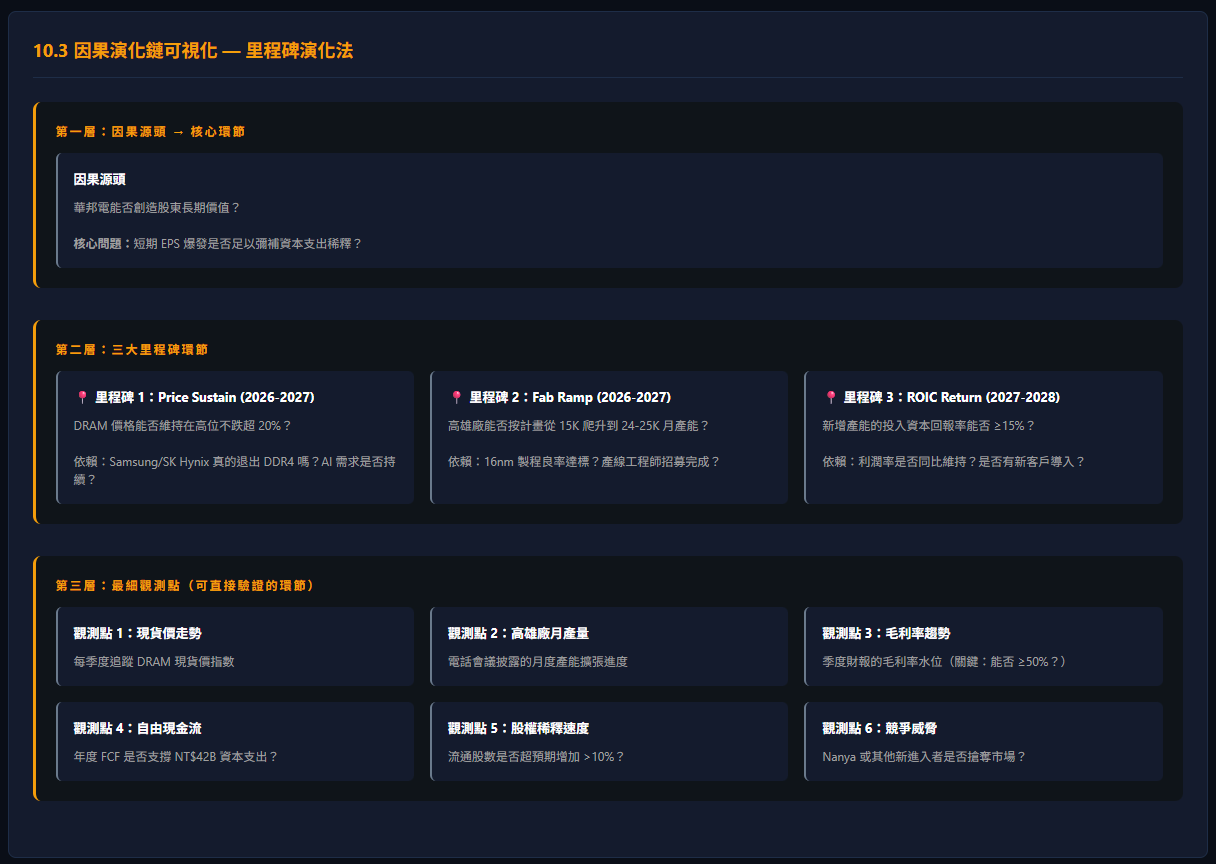

10.5 斷鏈臨界點(全局 + 環節級)

全局 Kill Switch(任何一個觸發即全鏈失效)

⛔ Kill Condition 1:DRAM 價格環比跌超 20%

觸發信號

2026Q2 或 Q3 現貨 DRAM 價格指數環比下跌 >20%(如從 $3.50/Gb 跌至 $2.80/Gb)

時間窗口

2026 Q2 財報公布後 2 週內確認

止損動作

立即減倉 50%,設置止損單在當前股價 -12% 處(NT$80.80 以下)

理由

整個投資論點依賴價格維持高位。價格崩漲無力會導致毛利率從 55% 直線下跌至 30%,2026E EPS 修正至 NT$3-4 元

⛔ Kill Condition 2:高雄廠產能爬升延期至 2028

觸發信號

2026Q4 電話會議中,管理層公告高雄廠達成 24-25K 月產的時間點從 Q2 2027 推延至 Q4 2027 或更晚

時間窗口

2026 年末財報公布時確認

止損動作

減倉 40%,新止損點 NT$75 以下(-18% 從當前水位)

理由

延期表示工程或良率風險更大,回報週期拉長,ROIC 下降。同時資本支出被攤銷至更長期限,2027-2028 EPS 被壓低

⛔ Kill Condition 3:股權稀釋 >15%

觸發信號

公告進行現增、私募或可轉換債,導致稀釋幅度 >15% 或流通股增加 >15%

時間窗口

2026 年上半年

止損動作

即刻出清,因為預期 EPS 增長將被直接抵銷

理由

15% 的股權稀釋會將 7.52 元 EPS 直接壓低至 6.4 元。同時大規模融資也是市場信心轉弱的訊號

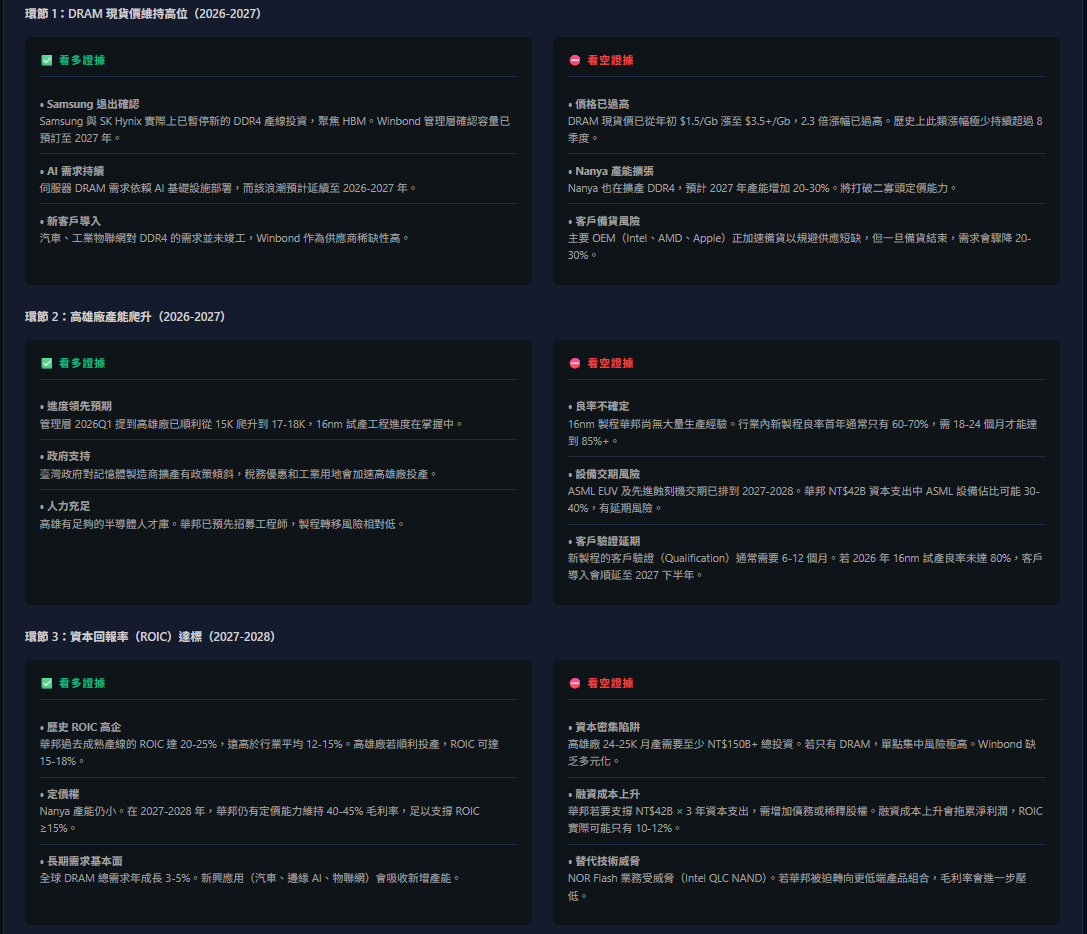

10.6 各環節詳細分析 — 多空論點證據

MINEM | 最小資訊自然演化模型 投資顧問 | 本報告僅供研究參考,不構成投資建議